Schäden durch Sturm, Feuer, Hagel & Wasser – Beratung und Hilfe durch Fachanwalt für Versicherungsrecht

Zahlreiche Hagel- und Sturmschäden hinterließ der Sommersturm vom 18.08.2019 im Kreis Offenbach, Hanau und Alzenau! Wir bieten allen Betroffenen eine kostenfreie Ersteinschätzung. Nutzen Sie unsere Expertise und kommen Sie schnell zu Ihrem Recht!

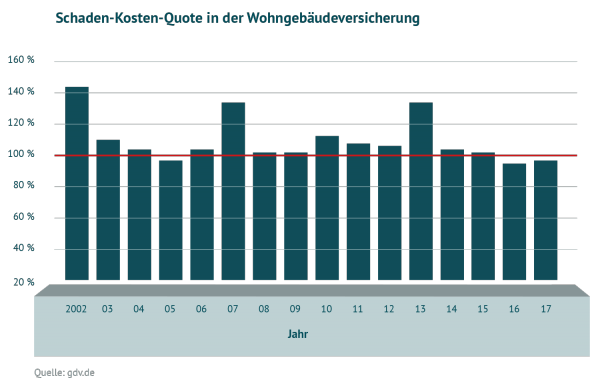

Stürme und Unwetter verursachen Jahr für Jahr Milliardenschäden an Häusern, Wohnungen und Gewerbeimmobilien. Der Klimawandel wird das Problem aller Voraussicht nach noch verstärken. Jeder, der eine Immobilie sein Eigen nennt, sollte daher eine Gebäude- bzw. Wohngebäudeversicherung abschließen. Sie zahlt für alle Schäden, die durch Wasser, Feuer oder Sturm in Haus und Wohnung anrichten. Leistungsstarke Produkte stehen auch für die Kosten gerade, die entstehen, wenn das Gebäude abgerissen werden muss oder ein Sachverständiger benötigt wird.

Wie in fast allen Versicherungszweigen kann es aber auch bei der Wohngebäudeversicherung Probleme geben, wenn der Ernstfall eintritt – zum Beispiel, wenn der Kunde die Schadensursache nicht nachweisen kann oder der Vertrag tückische, missverständliche Klauseln enthält.

Vielfach verweigern die Gesellschaften dann erst einmal die Zahlung und der Kunde bleibt auf beträchtlichen Kosten sitzen bleibt. Als Rechtsanwalt für Gebäudeversicherung steht Jürgen Wahl Versicherten vom Vertragsschluss bis zur Schadensregulierung zur Seite und hilft ihnen, ihre Rechte durchzusetzen.

Mehr Erfahren

Versicherungsrecht Hanau

Rechtsanwalt für Gebäudeversicherung?

Gebäudeversicherung zahlt nicht? Rufen Sie uns an oder nutzen Sie unser Kontaktformular.

Wir sind bekannt aus:

Mitgliedschaften:

Was Sie noch zur Gebäudeversicherung wissen sollten

Welche Schäden versichert die Gebäudeversicherung – und welche nicht?

Eine Gebäudeversicherung übernimmt die Kosten, die bei einem Sturm-, Wasser- oder Feuerschaden am Haus sowie am festen Inventar auftreten. Letzteres bezeichnet etwa Badewannen, Heizungsanlagen oder fest verlegte Fußböden. Nicht versichert sind hingegen Möbel oder elektronische Geräte. Sie gehören zum sogenannten losen Inventar. Wer auch sie versichern will, muss eine Hausratversicherung abschließen.

Der Versicherer muss die Kosten für die Instandsetzung oder Sanierung, bzw. den Wiederaufbau oder Abriss und Neubau einer Immobilie übernehmen, wenn diese durch ein versichertes Ereignis zu Schaden gekommen ist.

Deshalb ist es wichtig zu wissen, dass nicht alle Schäden, die an einem Gebäude auftreten können, von der Wohngebäudeversicherung umfasst sind. Wer auch die Folgen von Extremereignissen wie etwa Starkregen, Hochwasser, Erdbeben oder Lawinen versichern will, braucht zusätzliche Elementarschadenversicherung. Die Gebäudeversicherung greift erst dann, wenn das Gebäude fertiggestellt ist. Bauherren können sich allerdings über eine Feuerrohbauversicherung schützen.

Grundsätzlich trägt die Versicherung keine durch Krieg oder innere Unruhen entstandenen Schäden.

- Sturmschaden

Ein Sturm im versicherungsrechtlichen Sinne ist eine Windbewegung mit der Stärke acht oder mehr und mit einer Geschwindigkeit von mindestens 63 Kilometern pro Stunde. Das bedeutet im Umkehrschluss, dass Schäden, die durch heftige Windstöße ohne Sturmqualität entstehen, nicht versichert sind. Immerhin: Liegt ein Sturmschaden vor, kommt die Versicherung für Folgeschäden auf, etwa für Wasserschäden, die entstehen, weil es durch ein kaputtes Fenster auf den Parkettboden geregnet hat.

- Wasserschaden

Die Wohngebäudeversicherung deckt nur Gebäudeschäden durch Leitungswasser ab. Versichert sind also Schäden, die durch Defekte in der Wasserver- und -entsorgung entstehen, ebenso solche durch undichte Spül- und Waschmaschinen sowie Heizkörper und Rohre. Besitzen Sie ein Aquarium oder Wasserbett? In diesem Fall müssen Sie vor Versicherungsabschluss sicherstellen, dass Ihr Vertrag potenziell dadurch auftretende Schäden umfasst.

Überschwemmungen, etwa durch Hochwasser, sind hingegen nie erfasst und müssen anderweitig versichert werden.

- Feuerschaden

Bei einem Brand, einer Explosion, Implosion oder einem Blitzschlag kommt die Versicherung für die entstandenen Schäden auf.

Was tun im Schadensfall?

Damit die Regulierung Ihres Schadens möglichst reibungslos abläuft, sollten Sie einige Dinge beachten. Zunächst einmal müssen Sie den Schaden am Gebäuden umgehend Ihrer Versicherung melden, üblicherweise innerhalb von einer Woche. Dabei sollten Sie die Schäden so detailliert wie möglich beschreiben und nichts auslassen oder beschönigen.

Es empfiehlt sich, die Schäden auf Fotos festzuhalten, um sie beweisen zu können. Darüber hinaus sollten Sie den Schaden so lange nicht aufräumen, bis die Versicherung diesen gesichtet und ebenfalls dokumentiert hat. Eine Ausnahme davon bildet die sogenannte Pflicht zur Schadensminderung: Ist beispielsweise Ihr Dach schwer beschädigt und dadurch undicht, sollten Sie dieses durch eine Plane abdichten, um Folgeschäden zu vermeiden.

Reparaturen sollten Sie nur in Abstimmung mit der Versicherung vornehmen lassen. Beauftragen Sie eigenmächtig einen Handwerker, kann es sein, dass die Versicherung die Kosten hierfür nicht trägt.

Haben Sie Ihre Pflichten erfüllt, prüft die Gebäudeversicherung die Schadensmeldung und beauftragt gegebenenfalls einen Sachverständigen, der die Gebäudeschäden inspiziert. Dieser Prozess kann mehrere Wochen dauern, dennoch empfiehlt es sich, regelmäßig bei der Versicherung nachhaken bzw. nachhaken zu lassen.

Sie haben das Gefühl, ihre Versicherung mauert oder verzögert den Prozess bewusst? Wenden Sie sich am besten an einen Rechtsanwalt für Gebäudeversicherung. Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau unterstützt Sie in jeder Phase des Verfahrens kompetent, engagiert und fair.

Was tun, wenn die Gebäudeversicherung nicht zahlen will?

In diesem Fall brauchen Versicherte dringend einen erfahrenen Rechtsbeistand. Denn streiten lässt sich über fast alles – und nicht selten spielen die Versicherer auf Zeit.

Oft bestreiten die Gesellschaften bereits, dass überhaupt ein Versicherungsfall vorliegt. Und selbst wenn darüber Einigkeit herrscht, gibt es immer wieder Konflikte über die Höhe der Versicherungsleistung. Insbesondere die Frage, welche Arbeiten zur Schadensbeseitigung oder zur Wiederherstellung des (Gebäude-)Bestandteils erforderlich sind und ob die Handwerkerrechnungen sach- und ortsangemessen sind, führen regelmäßig zu Streitigkeiten. Vielfach versuchen Versicherer auch Zeit zu schinden, da sie wissen, dass Eigentümer auf eine rasche Regulierung angewiesen sind, um die Schäden am Gebäude beheben zu können.

Bei der Geltendmachung der Versicherungsleistungen sollten Sie nichts dem Zufall überlassen und Ihre Ansprüche von einem Anwalt für Gebäudeversicherung prüfen lassen. Keinesfalls sollte Sie sich auf eine minderwertige Ausführung der Reparaturen durch den Versicherer einlassen.

Was tun, wenn der Versicherer den Schaden gering rechnet?

In diesen Fällen ist ein außergerichtliches Sachverständigenverfahren das Mittel der Wahl. Beide Parteien benennen hierfür jeweils einen Gutachter, der die Gebäudeschäden prüft und die Höhe des Schadens taxiert. Zudem benennen beide Gutachter einen dritten Sachverständigen als Obmann. Dieser trifft die endgültige Entscheidung, wenn sich die beide anderen Experten widersprechen. Der Spruch des Obmanns ist für beide Parteien verbindlich.

Welche Probleme kann es sonst noch geben?

Es gibt diverse Gründe, aus denen sich ein Versicherer auf den Standpunkt stellen kann, dass ein Gebäudeschaden nicht zu regulieren ist.

Ein häufiges vorgebrachtes Argument ist die sogenannte Unterversicherung. Sie ist dann gegeben, wenn das Haus oder die Wohnung mehr wert ist als die Summe, zu der es versichert wurde. In einer solchen Konstellation können Versicherer ihre Leistungen anteilig kürzen, so dass der Kunden den überschießenden Betrag aus eigener Tasche bezahlen muss. Allerdings lässt sich das Risiko der Unterversicherung vermeiden: „Viele Versicherer bieten inzwischen auch Tarife mit einem sogenannten Unterversicherungsverzicht an“, sagt Jürgen Wahl, Anwalt für Gebäudeversicherung in Hanau. Wer eine solche Klausel im Vertrag hat, darf darauf vertrauen, dass seine Assekuranz im Ernstfall auf die Prüfung einer möglichen Unterversicherung verzichtet und die Kosten für Regulierung des Schaden bis zur vereinbarten Deckungssumme übernimmt.

Ein gängiger Grund, um Leistungen zu kürzen oder zu streichen, ist der Vorwurf, der Versicherungsnehmer habe den Schaden vorsätzlich oder grob fahrlässig herbeigeführt. Wer etwa in der Vorweihnachtszeit kurz seinen Adventskranz aus den Augen lässt, um zur Toilette zu gehen oder die Haustür zu öffnen, muss damit rechnen, dass die Versicherung erst einmal mauert, wenn die Kerzen einen schweren Brandschaden verursachen. In solchen Fällen lohnt es sich jedoch, juristischen Rat einzuholen. Denn bei einfacher Fahrlässigkeit muss der Versicherer noch zahlen. Die Unterscheidung zwischen grober und einfacher Fahrlässigkeit ist aber ausgesprochen diffizil und kann – je nach Gericht – auch unterschiedlich ausfallen.

Ein weiterer Klassiker, den Versicherer anführen, um nicht zahlen zu müssen: Sie werfen den Kunden vor, eine oder mehrere sogenannte Obliegenheiten verletzt zu haben. Der Begriff der Obliegenheit bezeichnet die Regeln, die aus den Versicherungsbedingungen hervorgehen und an die sich jeder Kunde halten muss. Missachten ein Kunde diese Regeln, darf die Gesellschaft die Leistung kürzen, verweigern oder den Vertrag beenden. Als Beispiel für eine Obliegenheit vor Eintritt des Versicherungsfalles lässt sich die Meldung einer nachträglichen Gefahrerhöhung anführen. Aber auch die sogenannte Schadensminderungspflicht fällt in diese Kategorie.

Experten-Know-how – Ihr Rechtsanwalt für Gebäudeversicherung

Die Bewertung von Gebäudeschäden ist ein aufwendiges Unterfangen. Nur wer seine Rechte kennt und in der Lage ist, die Gutachten zutreffend zu würdigen, kann sich am Ende gegen den Versicherer durchsetzen. Vertrauen Sie deshalb auf einen erfahrenen Experten, der sich bei allen Fragen rund um das Thema Gebäudeversicherung für Sie einsetzt.

Jürgen Wahl, Rechtsanwalt für Gebäudeversicherungen und sein Team sind ihre verlässlichen Partner in allen Fragen zur Gebäudeversicherung.

- Wir unterstützen sie bei der Schadenaufnahme,

- nehmen Ortsterminen mit Sachverständigen und Schadenregulierern wahr,

- korrespondieren und verhandeln mit Ihrer Versicherung und setzen

- Ihre Ansprüche durch. Notfalls auch vor Gericht.