Rechtsanwalt Jürgen Wahl

Rechtliche Unterstützung bei Berufsunfähigkeit

Eine Berufsunfähigkeitsversicherung zählt zu den wichtigsten Formen der Einkommensabsicherung. Kann der bisherige Beruf aufgrund einer Krankheit, eines Unfalls oder eines dauerhaften Kräfteverfalls nicht mehr ausgeübt werden, soll sie den entstehenden Verdienstausfall durch eine monatliche Rente ausgleichen. Besonders für Selbstständige und Freiberufler ist dieser Versicherungsschutz von großer Bedeutung, grundsätzlich profitieren jedoch alle Berufstätigen von einer entsprechenden Absicherung.

Die Berufsunfähigkeitsversicherung kann als eigenständiger Vertrag oder als Zusatzversicherung abgeschlossen werden. Ob und in welchem Umfang ein Leistungsanspruch besteht, richtet sich nach den jeweiligen Vertragsbedingungen und den medizinischen Voraussetzungen. Da der Abschluss regelmäßig eine Gesundheitsprüfung voraussetzt und Versicherer Leistungsanträge sorgfältig prüfen, kommt es im Ernstfall nicht selten zu Auseinandersetzungen. Wir beraten Sie umfassend zu Ihren Rechten und unterstützen Sie bei der Durchsetzung Ihrer Ansprüche gegenüber der Berufsunfähigkeitsversicherung.

Passionate – Dedicated – Professional

Warum anwaltliche Unterstützung sinnvoll ist

Eine Berufsunfähigkeit bringt nicht nur gesundheitliche Herausforderungen mit sich, sondern häufig auch Auseinandersetzungen mit der Versicherung. Gerade in dieser Situation ist eine kompetente rechtliche Begleitung von entscheidender Bedeutung.

Seit vielen Jahren begleiten wir Mandantinnen und Mandanten bei Streitigkeiten rund um die Berufsunfähigkeitsversicherung. Mit unserer Erfahrung im Versicherungsrecht setzen wir uns engagiert dafür ein, dass berechtigte Ansprüche erfolgreich durchgesetzt werden und Sie sich in einer schwierigen Lebenssituation auf eine kompetente rechtliche Vertretung verlassen können.

Typische Streitpunkte

Viele Versicherte erleben, dass der Leistungsantrag nicht ohne Weiteres anerkannt wird. Statt einer schnellen Regulierung entstehen häufig langwierige Auseinandersetzungen mit der Versicherung. Zu den häufigsten Problemen zählen:

Wir prüfen die Entscheidung Ihrer Versicherung sorgfältig und setzen uns dafür ein, dass berechtigte Ansprüche konsequent durchgesetzt werden.

Vertrauen Sie auf unsere ExpertiseErfolgeMandantenorierung

Rechtsanwalt Jürgen Wahl vertritt seit vielen Jahren Mandantinnen und Mandanten in versicherungsrechtlichen Streitigkeiten. Aufgrund seiner Spezialisierung im Versicherungsrecht unterstützt er Betroffene insbesondere bei Leistungsablehnungen, verzögerter Schadenregulierung sowie weiteren Konflikten mit Versicherungen. Dabei stehen eine fundierte rechtliche Beratung, eine klare strategische Ausrichtung und eine realistische Einschätzung der Erfolgsaussichten im Mittelpunkt.

So helfen wir Ihnen konkret

Wir begleiten Sie während des gesamten Verfahrens und vertreten Ihre Interessen gegenüber der Berufsunfähigkeitsversicherung mit Nachdruck. Zu unseren Leistungen gehören insbesondere:

„Wir setzen uns konsequent für Ihre Ansprüche ein – damit Sie Ihre Energie vollständig auf Ihre Gesundheit und Ihre Zukunft richten können.“

Unser Expertenteam

Ihre Anwälte

Unsere Kanzlei-Heldinnen

Unsere Team-Kennzahlen

Vertrauen Sie auf unsere Durchsetzungskraft.

Unsere zufriedenen

Mandanten

Sie sehen gerade einen Platzhalterinhalt von TrustIndex. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenNoch mehr Informationen rund um das Thema Berufsunfähigkeitsversicherung

Informationen von Ihrem erfahrenen Fachanwalt für Berufsunfähigkeit in Hanau:

Für wen lohnt sich die Berufsunfähigkeitsversicherung?

Berufsunfähigkeit – sei es durch einen Unfall, durch eine Krankheit oder wegen psychischer Beschwerden – kann jeden treffen. Und dieses Schicksal ist deutlich häufiger als vielfach angenommen. Jeder vierte Erwerbstätige wird im Laufe seines Berufslebens mindestens einmal berufsunfähig. Grundsätzlich ist es daher für jeden Arbeitnehmer sinnvoll, eine Berufsunfähigkeitsversicherung abzuschließen. Gleiches gilt für Selbstständige und Freiberufler, die nicht in der gesetzlichen Rentenversicherung versichert sind und deshalb auch keinen Anspruch auf die dort vorgesehenen – wenn auch karge – Erwerbsminderungsrente haben.

Berufsständische Versorgungswerke, etwa für Ärzte oder Rechtsanwälte sind mitunter zwar generöser und auch der Staat versorgt seine Bediensteten nicht schlecht. Dennoch gilt: Wer im Fall der Fälle seinen Lebensstandard auch ohne das gewohnte Erwerbseinkommen halten will, kommt im den Abschluss einer BU meist nicht herum.

Welche Leistungen erbringt eine Berufsunfähigkeitsversicherung?

Die BU zahlt, zusätzlich zu Sozialrenten und anderen Versorgungsbezügen, eine monatliche Rente. Zwar ist der Schutz teuer: Ein 30 Jahre alter Akademiker, der 2000 Euro pro Monat absichern will, zahlt derzeit um die 70 Euro Beitrag pro Monat – mit viel Luft nach oben. Dennoch (oder gerade deshalb) lohnt es sich, die Verträge möglichst schon in jungen Jahren abzuschließen. Denn die Erfahrung lehrt, dass die Beiträge steigen, je älter ein Interessent bei Vertragsschluss ist. Das liegt auch daran, dass die Gesellschaften potenzielle Kunden einem detaillierten Gesundheitscheck unterziehen und die meisten Menschen im Alter eher mehr als weniger Zipperlein entwickeln.

Was ist der Unterschied zwischen einer Berufsunfähigkeitsversicherung und einer Berufsunfähigkeitszusatzversicherung?

Die Berufsunfähigkeitsversicherung (BU) ist eine eigenständige Versicherung, die Kunden im Versicherungsfall eine monatliche Rente zahlt. Eine Berufsunfähigkeitszusatzversicherung (BUZ) hingegen funktioniert, wie der Name schon sagt, nicht als „Stand Alone“, sondern ist stets eine andere Police gekoppelt – meist an eine Risikolebensversicherung oder einer Kapitallebens- bzw. Rentenversicherung.

Während die Kombination mit einer Risikolebensversicherung im Einzelfall interessant sein kann, ist die Kombination der BU-Versicherung mit einer Kapitallebens- oder Rentenversicherung in der Regel vor allem eines: zu teuer. In der Regel ist es daher die beste Variante, eine selbstständige BU-Versicherung wählen.

Welche Leistungen erbringt eine Berufsunfähigkeitsversicherung?

Die Berufsunfähigkeitsversicherung sichert Kunden für den Fall ab, dass sie ihren zuletzt ausgeübten Beruf aufgrund von Krankheit, Kräfte- oder Körperverfall voraussichtlich dauerhaft nicht mehr ausüben können. In diesem Fall erhalten sie eine monatliche Rente in der vereinbarten Höhe. Solange die Rente fließt, müssen Kunden zudem keine Beiträge für ihre BU-Versicherung zahlen.

Vom Antrag auf eine BU-Rente bis zum Beginn der Rentenzahlungen kann jedoch eine Menge Zeit vergehen. Bevor Gesellschaften Geld überweisen, muss stets ein Arzt die Berufsunfähigkeit feststellen und eine Prognose abgeben, wie lange diese anhalten wird. In der Regel zahlen die Versicherer erst, wenn der Kunde seinen Job für mindestens sechs Monate nicht mehr ausüben kann.

Wichtig: Die BU zahlt auch, wenn die Berufsunfähigkeit nur vorübergehend eintritt. Das ist einerseits erfreulich, bedeutet aber auch: Wer sich nach einigen Monaten oder Jahren wieder so gut erholt, dass er seinen alten Beruf wieder aufnehmen kann, hat keinen Anspruch mehr auf die monatliche BU-Rente und muss auch wieder Beiträge zahlen. Um unnötige Ausgaben zu vermeiden, lassen Versicherungsgesellschaften lassen daher in regelmäßigen Abständen eine Nachprüfung durchführen und den Gesundheitszustand ihrer BU-Rentenempfänger begutachten.

Tipp: Wann genau ein Kunde die Auszahlung einer Berufsunfähigkeitsrente beantragen kann, variiert von Vertrag zu Vertrag. Verweigert die Berufsunfähigkeitsversicherung die Zahlung, sollten Sie sich unbedingt von einem spezialisierten Anwalt für Berufsunfähigkeit beraten lassen. Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau steht Ihnen in diesen und allen anderen Fragen zur Berufsunfähigkeit kompetent zur Seite.

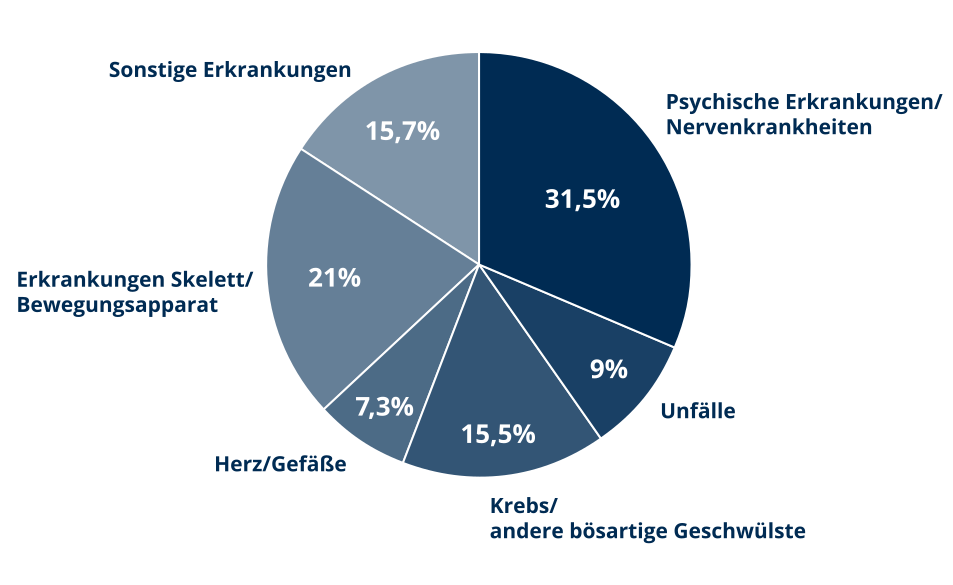

Was sind die häufigsten Ursachen für eine Berufsunfähigkeit?

Der Anteil der Erwerbstätigen, die das Schicksal Berufsunfähigkeit ereilt, ist seit Jahren konstant: Zahlen der Deutschen Aktuarvereinigung (DAV) und dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) belegen, dass es etwa jeden vierten Berufstätigen erwischt. Bei den Ursachen für das vorzeitige Karriereende hingegen zeigen sich im Vergleich zu früher deutliche Veränderungen. Waren es lange Zeit vor allem die Knochen oder Probleme mit dem Herz-Kreislauf-System, die die Menschen aus der beruflichen Laufbahn warfen, spielt heute die Psyche die zentrale Rolle.

Wie unterscheiden sich Invaliditätsversicherung und Berufsunfähigkeitsversicherung?

Die Begriffe der Invaliditätsversicherung und Berufsunfähigkeitsversicherung (BU) werden oft synonym verwendet. Das allerdings ist nicht korrekt. Zwar ist jede BU auch eine Invaliditätsversicherung. Es gibt aber noch diverse andere Produkte, die unter diesem Oberbegriff zusammengefasst werden. Während der Begriff der Berufsunfähigkeit konkret auf den zuletzt ausgeübten abstellt, ist die Invalidität ist eher allgemein definiert als „eine dauernde Beeinträchtigung der körperlichen oder geistigen Leistungsfähigkeit.“

Zu den Invaliditätsversicherungen zählen daher neben der Berufsunfähigkeitsversicherung (BU) auch weitere Policen wie die Erwerbsunfähigkeits-, die Dread-Disease- oder die Grundfähigkeitsversicherung.

Berufsunfähigkeit: Was ist zu tun, wenn der Ernstfall eintritt?

Wer krank wird und vermutet, dass er seinen Job bis auf weiteres nicht mehr ausüben kann, sollte schnellstmöglich einen Arzt aufsuchen und diesen um ein Gutachten bitten, dass die Berufsunfähigkeit bestätigt. Der Grund: BU-Versicherungen zahlen nur, wenn ein Sachverständiger bei ihrem Kunden eine Berufsunfähigkeit von mehr als 50 Prozent diagnostiziert hat und diese voraussichtlich für mindestens sechs Monate bestehen wird.

Sobald das medizinische Gutachten vorliegt, sollten Kunden den zweiten Schritt gehen, und einen Antrag auf die BU-Rente stellen. Vorsicht: Beim Zusammenstellen der Dokumente und Arztbriefe, vor allem aber beim Ausfüllen der Fragebögen des Versicherers kann einiges schiefgehen. Idealerweise sollten sich Kunden daher schon in dieser Phase des Verfahrens juristisch beraten lassen.

Tipp: Wenn die Gesellschaft trotz der vorgelegten ärztlichen Bescheinigung noch einen eigenen Gutachter beauftragt, ist das erst einmal kein Grund zur Beunruhigung. Solche externen Sachverständigen sind zu Objektivität und Neutralität verpflichtet. Und selbst wenn der Versicherungs-Gutachter zu einem anderen Ergebnis kommt, als der ursprünglich angefragte Sachverständige, ist noch nichts verloren: Auch in diesem Fall kann ein versierter Fachanwalt für Versicherungsrecht Ihnen dabei helfen, die begehrte BU-Rente doch noch zu erhalten (siehe nächste Frage).

Wie sollten Kunden reagieren, wenn die Versicherung die Zahlung verweigert?

Dass BU-Renten nicht direkt bewilligt werden, kommt gar nicht so selten vor. Laut GDV lehnen die Gesellschaften jeden fünften Antrag ab.

Spätestens wenn die erste Absage ins Haus flattert, ist es jedoch an der Zeit, die Kommunikation mit dem Versicherer einen Spezialisten zu überlassen. Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau unterstützt Sie in dieser schwierigen Situation und hilft Ihnen, Ihre Rechte gegenüber durchzusetzen.

Welche Bedeutung hat der Gesundheitscheck vor Abschluss des Vertrags?

Er ist extrem wichtig, denn seiner Grundlage entscheidet die Versicherung ob – und zu welchen Konditionen – sie einem Kunden eine BU-Versicherung anbietet.

Um die Risiken abschätzen zu können, lassen die meisten Gesellschaften Interessenten einen mehrseitigen Bogen ausfüllen. Darin fragen sie diverse körperliche und psychische Malaisen ab – von Herz- und Kreislaufbeschwerden über Wirbelsäulenleiden bis hin Allergien oder zu depressiven Episoden kommt alles auf den Tisch, was das Risiko eine Berufsunfähigkeit erhöhen könnte. Ebenfalls angeben müssen Interessenten, wenn sie unfallträchtige Hobbies haben – zum Beispiel Paragliden oder Motoradfahren. Zudem müssen persönliche Laster, allen Voran das Rauchen, an dieser Stelle offenbart werden.

Kommt die Versicherung auf Basis der Angaben im Gesundheitscheck zu dem Ergebnis, dass der Kunde ein besonders hohes BU-Risiko hat, kann sie seine Beiträge wahlweise mit einem Risikozuschlag versehen, bestimmte Leistungen ausschließen – oder den Vertragsschluss sogar ganz ablehnen.

Entsprechend groß ist bei vielen Interessenten daher die Versuchung, die eigene Verfassung beim Gesundheitscheck für die BU-Versicherung etwas besser darzustellen, als sie tatsächlich ist. Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau warnt jedoch eindringlich vor solchen Schummeleien. Wer auch nur scheinbare Kleinigkeiten unter den Tisch fallen lässt, muss damit rechnen, dass seine Gesellschaft im Ernstfall die Zahlung verweigert und vom Vertrag zurücktritt.

Tipp: Egal, ob ein Kunde es mit der Wahrheit noch ganz so genau genommen oder den Fragebogen nach bestem Wissen und Gewissen ausgefüllt hat: Streitereien um echte oder vermeintliche Fehlinformationen im Gesundheitscheck gehören zu den häufigsten Problemen im Bereich der Berufsunfähigkeitsversicherung. Kunden sollten sich einer solchen Konstellation unbedingt juristische Unterstützung suchen: „Vielfach gibt es einen gewissen Spielraum bei der Beantwortung der Fragen“, sagt Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau. Hoffnung auf ein gutes Ende besteht zudem in Fällen, in denen ein Versicherungsagent den Bogen für den Kunden ausgefüllt hat. Dann nämlich muss der Versicherer beweisen, dass es der Kunde selbst war, der die falschen Angaben gemacht hat. Und das ist nicht immer möglich.

Was bedeutet es, wenn die Gesellschaft ein Nachprüfungsverfahren ankündigt?

Grundsätzlich gehören solche Verfahren zum Standard, wenn ein Kunde bereits längere Zeit eine Rente wegen Berufsunfähigkeit erhält. Der Versicherer bringt mit einer solchen Nachprüfung in Erfahrung, ob der Zustand des Versicherten Zahlungen noch rechtfertigt oder ob er inzwischen wieder berufsunfähig geworden ist. Meist müssen die Rentenbezieher erneut Fragebögen zu ihrem derzeitigen Gesundheitszustand ausfüllen und dem Versicherer aktuelle Arztberichte zur Verfügung stellen. Einmal pro Jahr dürfen die Gesellschaften zudem neue Untersuchungen bei Vertragsärzten oder ein aktuelles Gutachten verlangen.

Tipp: Versicherte sollten dieses Nachprüfungsverfahren genauso ernst nehmen, wie den vorvertraglichen Gesundheitscheck. „Unsaubere oder widersprüchliche Angaben können schnell schwerwiegende Folgen haben“, sagt Jürgen Wahl, Fachanwalt für Versicherungsrecht in Hanau. Wer unsicher ist, sollte bei Fragen zu seiner Berufsunfähigkeitsversicherung die Unterstützung eines spezialisierten Juristen in Anspruch nehmen.

Welche Probleme können beim Nachprüfungsverfahren auftreten?

Grundsätzlich ist jeder Versicherte verpflichtet, bei einer Nachprüfung mitzuhelfen und sich allen zumutbaren Untersuchungen zu unterziehen. Andernfalls darf die Versicherung die Leistungen kürzen oder sogar streichen. Auch wenn die Versicherung ein weiteres Gutachten in Auftrag geben will, müssen Kunden grundsätzlich kooperieren. Allerdings müssen sie den von der Gesellschaft vorgeschlagenen Sachverständigen nicht in jedem Fall akzeptieren.

Eine Ablehnung ist zum Beispiel dann möglich, wenn die Vorstellung dort mit einer sehr langen Anreise verbunden wäre. Gleiches gilt, wenn der Kunde beweisen kann, dass der Sachverständige stets zugunsten der Versicherung aussagt.

Welche Alternativen gibt es zur Berufsunfähigkeitsversicherung?

Die BU-Versicherung zählt zu den wichtigsten Policen überhaupt. Oft verhindern aber schon vergleichsweise harmlose Vorerkrankungen – zum Beispiel eine Allergie oder eine überwundene Angststörung – einen Vertragsschluss. Echte Alternativen sind dann zwar schwer zu finden. Allerdings bietet die Branche verschiedenen Produkte an, die das Risiko einer Berufsunfähigkeit zumindest in Teilen abfedern können.

- Erwerbsunfähigkeitsversicherung

Im Gegensatz zur Berufsunfähigkeitsversicherung sichert sie nicht die Fähigkeit ab, einen ganz bestimmten Beruf ausüben zu können, sondern stellt auf die grundsätzliche Fähigkeit ab, den eigenen Lebensunterhalt irgendeiner Arbeit bestreiten zu können.

Diese Versicherung kann sich für Personen in Risikoberufen lohnen, die in der BU meist horrende Risikoaufschläge zahlen oder ganz abgelehnt werden.

- Dread-Disease-Versicherung für schwere Krankheiten

Im Gegensatz zur Erwerbsunfähigkeitsversicherung knüpft die sogenannte Dread-Disease-Versicherung (deutsch: „Schwere-Krankheiten-Vorsorge“) nicht an bestimmten Fähigkeiten des Versicherten an, sondern an einem bestimmten Krankheitsbild. Dread-Disease-Policen versichern besonders schwere Krankheiten wie Krebs oder multiple Sklerose und zahlen, wenn der Versicherungsfall eintritt, einmal die vertraglich vereinbarte Summe.

Mit dem Schutz einer BU können sie allerdings nicht mithalten. Erstens nehmen die meisten Verträge ausgerechnet besonders häufige Krankheiten, vom Versicherungsschutz aus. Zudem zahlen die Gesellschaften nur, wenn die versicherte Krankheit einen bestimmten Schweregrad erreicht hat. Damit müssen Kunden nicht nur darauf hoffen, dass sie, wenn sie krank werden, das „richtige“ Leiden erwischen, sondern auch, dass sie schwer genug erkranken, um Geld von der Versicherung zu erhalten.

Rechtsanwalt für private Unfallversicherung

Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung sichert, wie der Name schon sagt, elementare Fähigkeiten ihrer Kunden ab. Welche das sind, ist im Vertrag niedergelegt. Erfasst sind in der Regel Sehen, Sprechen und Greifen, vielfach auch Hören, Treppensteigen oder Autofahren. Oft leistet die Versicherung allerdings nur, wenn mehrere Fähigkeiten auf einmal entfallen. Vor Vertragsschluss ist es daher zwingend, dass Kleingedruckte ausgiebig zu studieren.

Die Grundfähigkeitsversicherung zahlt eine Rente, meist, wenn die versicherte Person ein Jahr lang nicht in der Lage war oder voraussichtlich nicht in der Lage sein wird, die versicherten Grundfunktionen auszuüben. Damit müssen Versicherungsnehmer doppelt so lange auf die Leistung warten, wie Kunden mit einer BU-Police.